疯狂BP是一个商业计划书工具。目前,疯狂BP工具已经成为100000+创业者的共同选择。

公司

关于我们联系我们

微信公众号

nutsbpbp

客服微信

nutscooper

邮箱

service@nutsbp.com

股权划分是创业公司在发展过程中对股东权益进行分配的一种机制。

它决定了不同股东对公司所有权的份额,以及他们在公司决策中的话语权。

合理的股权划分可以激励团队成员,吸引投资者,并确保公司治理结构的稳定和透明。

通过股权激励,公司能够将员工的个人目标与公司的长期发展目标相结合,从而推动公司快速成长。

随着公司不断吸引外部投资,股权结构会发生变化,原有股东的股份可能会被稀释。

因此,创始团队在进行股权划分时,需要考虑未来的融资需求和潜在的股权稀释问题,以保持对公司的控制权并实现各方利益的平衡。

不同轮次的股权划分

这里先简单介绍一下各个轮次融资时的股权划分特点。

不同轮次的融资在股权划分上的特点也反映了企业在不同发展阶段的资金需求、风险程度以及投资者的期望。

1.种子轮

种子轮的资金用于将想法转化为原型或初步产品。

股权比例可能与天使轮相似,但额度更小。

种子轮投资者可能包括天使投资人、早期风险投资基金或孵化器。

他们可能会要求获得20%到30%的股份,具体比例取决于投资额和对项目的信心。

2.天使轮

天使轮的融资额度相对也较小,通常在50万到1500万人民币之间。

相比后面的A轮股权比例较高,一般在15%-20%左右。

投资者通常是个人天使或小型投资机构,更看重团队和概念。

3.Pre-A轮

融资额度介于500万到1500万人民币之间。

为企业提供缓冲资金,以完成产品开发或市场验证。

通常以较小的股权稀释换取资金,以支持企业快速成长并准备迎接A轮融资的更严格估值和审查标准。

4.A轮

融资额度一般在1500万到1.5亿人民币之间。

股权比例根据公司估值和融资需求而定,通常低于天使轮。

5.B轮

融资额度通常在2亿人民币以上。

股权比例进一步降低,企业估值增加。

投资者开始寻求商业模式的可持续性,关注收入和盈利能力。

6.C轮

融资额度通常在5亿人民币左右。

股权比例进一步稀释,企业更加成熟,估值高。

投资者可能包括私募股权(PE)、战略投资者等,关注企业规模扩张和市场领导地位。

7.D轮及以后(E轮、F轮等)

融资额度大,用于进一步扩大市场份额、进行战略投资或收购。

股权划分可能更加复杂,涉及多种类型的投资者和复杂的交易结构。

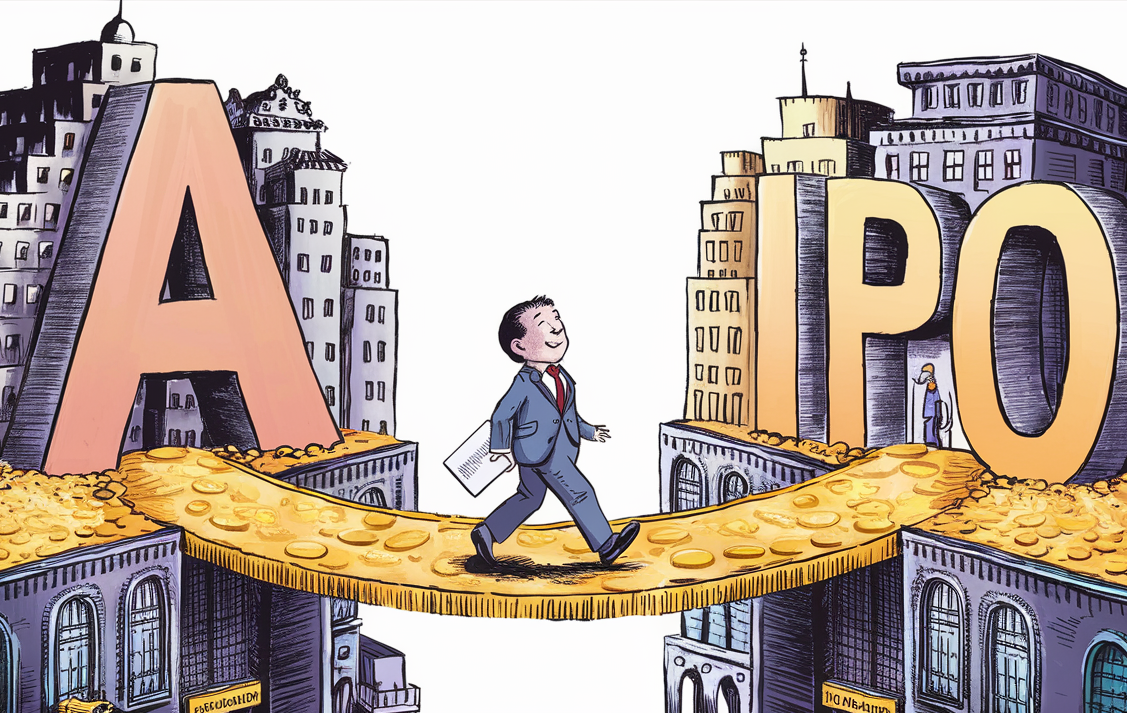

8.Pre-IPO轮

融资额度可能非常大,用于巩固业务、完善上市条件。

投资者通常寻求短期内的上市回报,股权结构可能包括对赌协议等。

9.IPO(首次公开募股)

企业公开发行股票,投资者获得流动性。

股权划分涉及公众股东,原有股东的股权会进一步稀释。

在每一轮融资中,企业都需要权衡融资额度与股权稀释之间的关系,以确保在满足资金需求的同时,保持对企业的控制权和未来增长的潜力。

同时,随着企业成长,其估值增加,相同金额的资金在后续轮次中所获得的股权比例会相对较小。

接下来,我们将重点讨论天使轮融资时的股权划分,并提供一些实用的指导和建议,为即将进行天使轮融资的创业者提供一些参考。

PS;其他轮次的具体股权划分内容,我们下次分析,请关注“疯狂BP”公众号,方便您下次查看内容~

天使轮股权划分

由于天使轮融资通常发生在企业成长的最早期阶段,在这个阶段,股权划分往往不够正式,很多创业者可能对如何分配股权感到茫然。

但明智的股权分配对于保护创始团队的利益和吸引后续投资是至关重要的。

因此,在进入天使轮融资之前,创业者应该对股权结构有一个清晰的规划。

参考举例

下面是一个简单的假设案例,供大家参考。

写在最后

在创业的征途中,明智的股权划分不仅关系到创始团队的长远利益,更是吸引投资、激励团队、保障公司治理透明性的重要工具。

合理的股权分配能够确保创始团队在公司发展过程中保持控制权,同时也为员工提供足够的激励,将个人目标与公司愿景紧密结合。

创业者需要在满足资金需求和保护创始团队利益之间找到平衡点,这不仅需要对市场有深刻的理解,也需要具备高超的谈判技巧。

随着企业的成长和融资轮次的推进,股权结构将不断调整以适应新的市场环境和企业需求。

创业者和投资者都应认识到,股权划分不是一次性的交易,而是一个持续的、动态的过程,需要不断地评估和优化以适应企业的发展。

更多内容,请扫码咨询: